Ministerstwo Finansów przedstawiło projekt zmian w ustawach o podatku dochodowym. Według resortu zmiany mają ograniczyć możliwości agresywnej optymalizacji co będzie korzystne dla firm, które takiej optymalizacji nie stosują. Faktycznie projekt zawiera wiele przepisów, które oznaczać będą podwyżki podatków, również dla firm, które nie poszukują „kreatywnych” form oszczędności podatkowych.

Projekt wprowadza m. in. tzw. minimalny podatek dochodowy w odniesieniu do podatników posiadających nieruchomości komercyjne. Ten nowy podatek zastąpić ma „podatek od hipermarketów”, który został zawieszony ze względu na naruszanie przepisów wspólnotowych.

Podatnicy posiadający nieruchomości o wartości powyżej 10 mln. zł będą płacić podatek w wysokości 0,042% wartości tych środków trwałych.

Szczególnie kontrowersyjną zmianą jest pomysł wprowadzeni przepisów limitujących wysokość kosztów uzyskania przychodów związanych z umowami o usługi niematerialne (umowy licencyjne, usługi doradcze, księgowe, badania rynku, usług prawnych itp.) oraz związanych z korzystaniem z wartości niematerialnych i prawnych, a także przepisów precyzujących pojęcie „nabycia” wartości niematerialnej i prawnej.

Regulacje te wprowadzają do ustawy o CIT (dodawany art. 15e) regulacji ograniczającej – do wysokości 5% EBITDA (kwota stanowiąca sumę dochodu uwzględnionego w podstawie opodatkowania, wysokości odpisów amortyzacyjnych zaliczonych w danym roku podatkowym do kosztów uzyskania przychodów oraz różnicy między przychodami i kosztami finansowania zewnętrznego) – wysokość możliwych do zaliczenia w roku podatkowym kosztów uzyskania przychodów wynikających z:

1) usług doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych,

zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze;

2) wszelkiego rodzaju opłat i należności za korzystanie lub prawo do korzystania z praw lub wartości niematerialnych i prawnych (np. licencji).

Przepis faktycznie będzie oznaczał, że np. spółka, która w danym roku poniosła stratę nie będzie mogła zaliczyć do kosztów działalności kosztów księgowych, doradczych i innych usług niematerialnych.

Kolejnym ograniczeniem może być np. pomysł ograniczenie możliwości skorzystania z opodatkowania ryczałtem przychodów z najmu. Z tej formy będą mogli skorzystać podatnicy uzyskujący poniżej 100 tys. zł dochodu z tego źródła.

Projektowane zmiany mają wejść w życie od 2018 r.

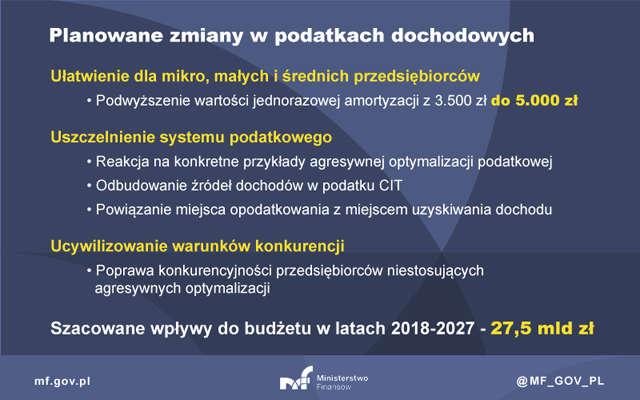

Owszem, są też zmiany korzystne dla podatników, np. podwyższenie wartości jednorazowej amortyzacji z 3500 zł do 5000 zł. Trudno jednak nie oprzeć się wrażeniu, że przepis ma mieć charakter malutkiej marchewki zawieszonej na wielkim kiju.

Dodaj komentarz