Ministerstwo Finansów co jakiś czas publikuje na swoich stronach przykłady rozwiązań optymalizacyjnych, które jego zdaniem mogą być przedmiotem decyzji z zastosowaniem klauzuli przeciwko unikaniu podwójnego opodatkowania.

Tym razem opublikowano informację dotyczącą tzw. programów motywacyjnych. Do Dyrektora Krajowej Informacji Podatkowej trafiły bowiem wnioski o interpretację indywidualną w sprawie programów motywacyjnych dla pracowników. Dyrektor przesłał te wnioski do Szefa KAS podejrzewając, że przypadku takich programów zastosowanie może znaleźć klauzula o unikaniu opodatkowania – a w sprawach, w których klauzula ma zastosowanie nie wydaje się interpretacji a podatnik może jedynie wystąpić o tzw. opinię zabezpieczającą, która kosztuje 20 tys. zł.

Szef Krajowej Administracji Skarbowej uznał, że programy takie mogą służyć do osiągania w sztuczny sposób korzyści podatkowych. Stanowisko to jednak budzi uzasadnione wątpliwości

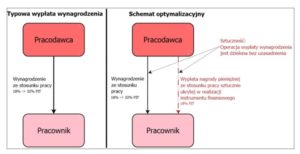

Szef KAS przeanalizował następujący schemat przyznawania pracownikom premii w ramach programów motywacyjnych:

- Pracodawca przyznaje pracownikom, uczestnikom programu motywacyjnego, należącym z reguły do kadry zarządzającej przedsiębiorstwa, instrument finansowy (instrument pochodny) w postaci prawa do otrzymania w przyszłości kwoty pieniędzy, której wysokość uzależniona będzie od osiągnięcia przez przedsiębiorstwo np. wybranych wskaźników finansowych, wyników wzrostu sprzedaży, produkcji.

- Uczestnik programu motywacyjnego nabywa tego rodzaju instrument finansowy nieodpłatnie lub za symboliczną opłatą.

- Po upływie ustalonego okresu, w którym uczestnik „Programu Motywacyjnego” pozostawał pracownikiem przedsiębiorstwa, następuje rozliczenie instrumentu finansowego poprzez wypłatę pracownikowi kwoty pieniędzy.

- Wypłata wynagrodzenia zostaje zatem sztucznie podzielona na dwa działania, co przedstawiono na schemacie:

W ocenie Szefa KAS taki schemat wynagradzania pracowników wskazuje na występowanie uzasadnionego przypuszczenia możliwości zastosowania klauzuli przeciwko unikaniu opodatkowania.

Programy motywujące w opinii fiskusa świadczą o sztucznym działaniu, poprzez tworzenie konstrukcji instrumentów finansowych (instrumentów pochodnych), w celu osiągnięcia korzyści podatkowej. Polega ona na reklasyfikacji wynagrodzenia ze stosunku pracy – o charakterze nagrody pieniężnej – opodatkowanego wg progresywnej skali podatkowej stawką do 32%, do źródła przychodów z kapitałów pieniężnych, w celu zastosowania stawki 19%. Tego rodzaju działanie, polegające na wypłacie rozliczeń pieniężnych na podstawie umów zawieranych w ramach „Programów Motywacyjnych”, zawartych pomiędzy organizatorem a uczestnikami programu, ukierunkowane może być zatem na obniżenie stawki podatku dochodowego od osób fizycznych do 19% dla tej części wynagrodzenia, która w zeznaniu rocznym mogłaby podlegać opodatkowaniu 32% stawką podatku. Tak uzyskana korzyść podatkowa może zostać uznana za sprzeczną z celem i przedmiotem ustawy PIT. Celem ustawodawcy było bowiem opodatkowanie części dochodów uzyskiwanych de facto ze stosunku pracy wyższą stawką w sytuacji przekroczenia przez podatnika ustalonego progu dochodów w okresie rozliczeniowym oraz pobieranie zaliczek na podatek w ciągu roku podatkowego.

Na poparcie swojego stanowiska Szef KAS stwierdził, że znajduje ono także aprobatę w orzeczeniach sądów administracyjnych, np. wyrok WSA w Poznaniu z dn. 30 maja 2017 r., sygn. akt I SA/Po 493/17 (orzeczenie nieprawomocne), wskazujących że przedstawiony schemat działania wypełnia ramy uzasadnionego przypuszczenia możliwości zastosowania przepisów klauzuli przeciwko unikaniu opodatkowania.

Szef KAS w doszukiwaniu się sztucznie wygenerowanych korzyści podatkowych posunął się w tym stanowisku zdecydowanie za daleko.

Po pierwsze – Szef KAS przyjął stanowisko, iż program motywacyjny jest formą wynagrodzenia za pracę. Założenie to jest błędne. Celem takich programów jest motywacja załogi do osiągania założonych celów a także do związania pracowników z pracodawcą – wypłata świadczenia z takiego programu uzależniona jest bowiem od pozostawania pracownikiem we wskazanym czasie. Owszem, wypłata z programu może być uznana za premię z tytułu osiągniętych wyników przez pracowników, jednakże samo przyznanie pracownikowi instrumentu pochodnego nie stanowi dla niego żadnego przysporzenia majątkowego. To przysporzenie może dopiero powstać w przyszłości gdy pracownik nadal będzie zatrudniony u tego pracodawcy. Głównym więc celem tego programu jest związanie pracownika z firmą.

Po drugie – zgodnie z art. 119 b Ordynacji podatkowej klauzulę można zastosować jeżeli korzyść podatkowa lub suma korzyści podatkowych osiągniętych przez podmiot z tytułu czynności nie przekracza w okresie rozliczeniowym 100 000 zł, a w przypadku podatków, które nie są rozliczane okresowo – jeżeli korzyść podatkowa z tytułu czynności nie przekracza 100 000 zł.

Owszem, jeżeli pracodawca przyznaje taki program motywacyjny dużej liczbie pracowników to ta rzekoma korzyść podatkowa może wynieść 100 tys. zł. Zauważmy jednak, że w programie motywacyjnym ewentualną korzyść podatkową uzyskuje pracownik czyli podatnik a nie pracodawca jako płatnik. Tak więc klauzulę można by ewentualnie zastosować gdyby dzięki sztucznemu rozwiązaniu pracownik zaoszczędził ponad 100 tys. zł podatku. A ponieważ mówimy tutaj o opodatkowaniu świadczenia stawką 19% zamiast oczekiwanej przez fiskusa 32% to w praktyce mówimy o programie, który przyznawałby pracownikowi świadczenie w wysokości ponad 770 tys. zł (przy takiej bowiem kwocie 13% różnica pomiędzy stawką 19 a 32% przyniesie oszczędność w podatku na poziomie 100 tys. zł. Niewykluczone, ze są osoby, które otrzymują takie premie ale można chyba założyć, że zdecydowana większość pracowników nie otrzyma takiej „nagrody” z programu motywacyjnego.

Wreszcie, po trzecie Szef KAS powołuje się na orzecznictwo (liczba mnoga) a przywołuje tylko jeden wyrok Wojewódzkiego Sądu Administracyjnego, w dodatku nieprawomocny.

Trudno nie oprzeć się wrażeniu, że przepisy w sprawie klauzuli o unikaniu opodatkowania mają być dla podatników swoistym „straszakiem” zniechęcającym do wybierania w jakiejkolwiek sytuacji rozwiązania bardziej korzystnego podatkowych gdy zdaniem organów podatkowych możliwe było do zastosowania rozwiązanie generujące wyższe podatki.

Dodaj komentarz